リノベのローン、賢い選択肢は?条件や種類について解説!

リノベーションを選択肢にお考えの皆さん、こんにちは。

WOODYYLIFE(ウッディライフ)で不動産、資金・ローンの担当をしている、城ヶ野です。

今回は「リノベのローン、賢い選択肢は?」というテーマで、お届けしたいと思います。

0.金利・制度・専門家サポートまで総合的に解説

リノベーションは、単に古くなった住まいを美しく改装するだけではありません。それは、住まいの「性能」や「価値」を高め、家族のこれからの暮らしをより豊かにするための大切な投資でもあります。そして、このリノベーションを実現するうえで欠かせないのが、資金計画です。多くの場合、まとまった費用を用意する必要があるため、「リノベーションローン」の選び方が大きなカギとなります。

本記事では、リノベーションに活用できるローンの種類や特徴、金利の優遇制度、さらには補助金や専門家のサポートなど、「賢い選択肢」を見極めるための視点を詳しく解説していきます。

1. リノベーションローンの種類と基本知識

住宅ローン・リフォームローン・フリーローンの違い

リノベーションに利用できるローンには、大きく3つの種類があります。

① 住宅ローンを活用するケース

住宅購入と同時にリノベーションを行う場合や、性能向上を目的とした大規模リノベーションの場合、多くは住宅ローンを活用します。住宅ローンは担保(物件)を条件に借入れするため、金利が低く、返済期間も長めに設定できるのが特徴です。

② リフォームローン

すでに住宅を所有している場合や、比較的小規模な改修の場合には、無担保で利用できる「リフォームローン」があります。借入限度額は住宅ローンに比べて低めですが、手続きが簡単で柔軟に使える点が魅力です。

③ フリーローン

自由度の高いローンですが、金利が高くなる傾向があります。工事費以外の資金も同時に借りたい場合などに検討されますが、慎重な検討が必要です。

まとめると、

| ローン種類 | 金利 | 担保要否 | 借入上限 | 対象用途 |

|---|---|---|---|---|

| 住宅ローン | 低い | 必要 | 高い | 物件購入+改修 |

| リフォームローン | 中〜高 | 不要 | 中 | 改修のみ |

| フリーローン | 高い | 不要 | 低い | 幅広い自由用途 |

と言う様になりますので、参考にしてみてくださいね。

2. 金利で差が出る!「賢い選択肢」はここにある

金利優遇が受けられる条件とは?

リノベーションローンの選び方で、特に注目したいのが「金利優遇制度」です。

一定の条件を満たすことで、通常よりも有利な金利でローンを組むことができ、長期的な返済総額に大きな差が生まれます。

たとえば、国が認定する「適合R住宅」や「安心R住宅」としての基準を満たした物件では、住宅ローンの金利優遇が受けられる可能性があります。これらの住宅は、性能や保証、住宅履歴などが明確で、金融機関にとっても評価の高い「優良なリノベーション物件」と見なされるからです。

しかし、金利優遇を受けるには「単に制度を満たす」だけでは不十分であり、金融機関ごとの方針や審査の考え方を踏まえた、戦略的なローン選択が必要になります。

金融機関によって異なる評価ポイント

実際には、金融機関によって「建物の担保評価」(=建物の資産価値)をどれだけ重視するかに違いがあります。特に、築25~30年を境に、建物の評価が大きく変わってくる傾向があります。築浅であれば担保評価が出やすく、築年数が経過している物件では評価が下がる傾向があるため、それに応じて金利や借入可能額に影響が出るケースもあります。

したがって、「どの銀行でも同じ条件で借りられる」と考えるのは大きな誤解であり、建物の状態や条件に合わせて、戦略的に銀行を選び、審査を進めていくことが不可欠です。

リノベ特有の条件交渉も必要

加えて、リノベーション特有の条件、たとえば接道義務の状況や、母屋と離れの関係といった建築的なポイントも、金融機関に対して丁寧に説明・交渉する必要があります。

このような特殊な条件がある場合、物件の価値だけでなく、「どのように改修するか」「どこまで安全・快適に暮らせる空間になるか」を的確に伝えることが、融資審査において重要な要素になります。

建築と金融、両方の視点が必要

こうした場面では、単なる住宅ローンの知識だけでなく、建築的な知見も同時に問われるため、**リノベーションを専門に扱う知識と、住宅ローンに精通した金融知識の“両輪”**が必要になります。

ウッディライフでは、不動産・建築・金融にそれぞれ精通した専門家が連携し、お客様一人ひとりの状況に合わせたベストな資金計画と銀行選びをサポートしています。金融機関との事前交渉や申請書類の整備も含め、専門家のチームが一体となってフォローする体制が整っているため、安心して資金計画を進めていただけます。

3. 補助金・減税制度を味方にする

実質負担を減らすための「制度活用」

「金利」だけに注目するのではなく、補助金や税制優遇制度を上手に利用することも、賢い資金計画のポイントです。

3-1. 住宅ローン減税制度

「住宅ローン減税制度」は、住宅ローンを利用して条件を満たす住宅の購入や改修を行った場合、年末のローン残高に応じて所得税・住民税から控除を受けられる制度です。

-

既存住宅:控除期間10年、上限2,000~3,000万円

所得要件は1,000万円〜2,000万円以下。

さらに、2024年以降は床面積40㎡以上でも対象になり、

これまでネックとなっていた築年数の条件(木造の場合は築20年、鉄骨の場合は築25年)も撤廃されるなど、利用しやすい制度に進化しています。

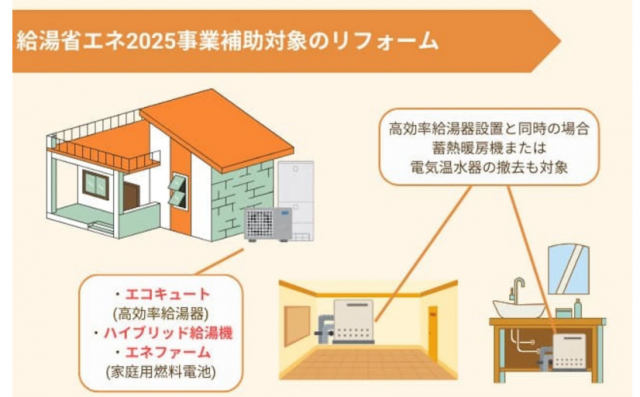

3-2. 住宅省エネ2025キャンペーン補助金

国は2025年もリノベーションに関連した省エネ推進事業を継続しています。注目すべきは以下の3制度です。

-

先進的窓リノベ2025:最大200万円(窓断熱)

-

子育てグリーン住宅支援事業:最大60万円(断熱・省エネ改修)

-

給湯省エネ2025:● エコキュート:6~13万円/台 ● ハイブリッド給湯機:8~15万円/台 ● エネファーム:16~20万円/台

こうした補助金は、高性能な建材・設備(例:デコスドライ工法など)の導入とも相性が良く、実質的なリノベ費用を大幅に抑えることが可能です。

4. ウッディライフが提供する「トータル資金計画サポート」

資金調達からローン選び、補助金の申請まで、個人で対応するのは難しい部分も多いのがリノベーションです。

ウッディライフでは、不動産・建築・金融・税務の各分野を横断して、お客様に寄り添ったサポートを提供しています。

-

資金相談の初期段階からのヒアリング

-

金融知識の提供

-

住宅ローン本審査や契約サポート

-

補助金申請や減税制度の活用提案

また、ウッディライフが属する「ひだまりほーむグループ」では、自然素材やパッシブデザインを取り入れた「心地よい暮らし」を提案。永年定期点検など、住んだ後の安心まで見据えた支援体制を整えています。

5. 性能向上リノベーションの社会的意義と価値

コダリノ研究所(参考URL:https://www.kodareno.com/)の報告でも、性能向上リノベーションは「市場ポテンシャルが大きく、競合も限られている」取り組みであり、地域工務店の力を活かすうえでも有効な戦略であるとされています。

特にウッディライフでは、

-

Ua値:0.56以下

-

C値:1.5以下

-

上部構造評点:1.0以上

といった性能基準を大切にし、「健康にもお財布にもやさしい」住まいづくりを目指しています。これは単なるローン選びでは得られない、暮らしの質を底上げする「価値ある選択」です。

まとめ|「賢い選択肢」は、専門家との対話から生まれる

リノベーションローンを選ぶとき、目先の金利や返済額だけを見て決めてしまうのは早計です。

-

金利優遇制度の有無

-

補助金や住宅ローン減税の活用可能性

-

品質認定(適合R住宅・安心R住宅)の有無

-

そして、信頼できる専門家のサポート体制

これらを多角的に検討することで、初めて“本当に賢い選択”ができるようになります。

お客様の人生にとって、大切な投資となるリノベーション。だからこそ、信頼できるパートナーとともに、将来を見据えた資金計画を立てていくことが、安心で豊かな暮らしへの第一歩になるのです。

最後まで読んで頂き、有難うございました。

リノベーションの事でしたらどんな些細な事でも、お気軽にご相談ください。